-

1

続きはこちら

続きはこちら

-

2

続きはこちら

続きはこちら

-

3

続きはこちら

続きはこちら

-

4

続きはこちら

続きはこちら

-

5

続きはこちら

続きはこちら

銀座で相続税の相談なら

こちらでは、当法人の相続税に対する取組みの特徴について紹介しています。相続税の生前対策や税務申告を得意とする税理士が、ご相談・ご依頼を承ります。

当法人の相続税のご相談

当法人では、相続税について安心してご相談・ご依頼いただけるように、お客様相談室を設置して、満足度の向上に努めています。銀座の方もお気軽にお問い合わせください。

当法人からのお知らせ

こちらでは、当法人の営業時間や受付時間、年末年始の休業日などに関する情報をお知らせしています。お問い合わせいただく際にご覧いただけますと幸いです。

相続税の電話相談

当法人では、お電話・テレビ電話を使って相続税についてご相談いただけます。来所いただくことなく解決できることもありますので、銀座の方もご利用ください。

相続税について相談できる税理士

同じ税理士でも、相続税をあまり取扱っていない事務所もあります。当法人の税理士は、相続税の案件に集中して取組んでいますので、安心してご相談ください。

相続税に関するQ&A

こちらでは、相続税に関する情報をQ&A形式で掲載しています。ご自分がお持ちの疑問に対する回答があるかもしれませんので、相続税にお悩みの方はご覧ください。

相続税のお役立ち情報

こちらでは、相続税に関する様々なお役立ち情報を掲載しています。ご相談をお考えの方の参考にしていただける記事があるかと思いますので、ご一読ください。

サイト内更新情報(Pick up)

2026年1月21日

相続税計算

相続税申告における不動産の評価方法

相続税申告における不動産の評価では、独自の評価方法が用いられます。一般的に、建物については相続発生日の属する年度の固定資産評価額を、土地については相続発生日の属する・・・

続きはこちら

2025年12月8日

相続税計算

税理士によって相続税額に違いが出るのはどうしてですか?

相続税の金額が税理士によって違ってしまう理由として、相続財産(特に土地)の評価方法が複雑かつ難解であることと、すべての税理士が相続税の申告に精通しているわけではない・・・

続きはこちら

2025年11月12日

相続税申告

相続税の更正の請求とは

何らかの事情によって相続税を納めすぎている状態になってしまった場合(本来納めるべき金額よりも、納めた相続税が多くなった場合)、一定の手続きをすることで、払い過ぎの状態に・・・

続きはこちら

2025年6月20日

相続税申告

相続税の申告に必要な書類

相続税の申告に必要な書類は大きく分けて、相続税申告書、相続関係資料、財産関係資料の3種類があります。相続税申告書は、相続税の申告をするにあたって作成する書類です・・・

続きはこちら

2025年4月17日

相続税対策

相続税対策として遺言を作成するメリット

相続税対策として遺言を作成するメリットは、主に2つあります。1つは節税を確実に実現できること、もう1つは未分割申告となってしまうことを回避できることです・・・

続きはこちら

2025年2月20日

相続税申告

税理士によって相続税額に違いが出るのはどうしてですか?

相続税の金額が税理士によって違ってしまう理由として、相続財産(特に土地)の評価方法が複雑かつ難解であることと、すべての税理士が相続税の申告に精通しているわけでは・・・

続きはこちら

2024年11月6日

相続税対策

生命保険による相続税対策とはどのようなものですか?

生命保険金は、民法上は相続財産には含まれませんが、相続税の計算においてはみなし相続財産として課税の対象に含まれます。ただし、生命保険金は相続人の生活の保障のために・・・

続きはこちら

当サイトの更新情報

当サイトでは、相続税に関する情報を随時更新して掲載しています。こちらでは更新情報をお知らせしていますので、相続税についてお調べの方はご一読ください。

当法人の特徴

当法人では、相続税申告を得意とする税理士がご相談・ご依頼を承ります。また他分野の専門家と連携することで、相続税に付随する様々な問題にも対応できる体制を整えています。

相続税を得意とする税理士

当法人の税理士は、相続税の案件に集中して取り組み、相続税分野での研鑽を重ねています。相続の税務申告や生前対策を得意としていますので、安心してご相談ください。

安心してご相談いただけるように

相続税について、今後の手続きなどに不安をお持ちの方もいらっしゃるかもしれません。安心してご相談いただけるよう、スタッフ一同心を込めて対応いたします。

当事務所へのアクセス

当法人の銀座の事務所は、銀座一丁目駅などから歩いてお越しいただける、便利な場所にあります。詳しい住所や地図などは、こちらからご覧ください。

相続の情報

他分野の専門家と連携して、相続税をはじめとしたお悩みに広く対応いたします。

遺産分割の情報

相続税申告に先立って遺産分割にお悩みの方は、こちらのサイトをご覧ください。

遺留分の情報

こちらのサイトでは、遺留分に関する情報を紹介しています。

一丸となって対応します

税理士をはじめとする複数の分野の専門家が連携を取り合うことで、相続税の問題にお悩みの方を全力でサポートいたします。安心してご相談・ご依頼ください。

![]()

![]()

相続税の無料相談

当法人では、相続税に関するご相談を、原則無料で承ります。費用について心配することなくご相談いただけますので、まずはお気軽にお問い合わせください。

相続税について相談する税理士を選ぶポイント

- 最終更新日:2025年3月7日

1 相続税について相談をする際は相続税に強い税理士を選ぶ

結論から申し上げますと、相続税について相談する税理士を選ぶポイントは、相続税を重点的な取り扱い分野とし、相続税申告を数多く行っている税理士を探すことです。

その理由として、税にはとてもたくさんの分野があるため、税理士だからといっても、必ずしも相続税に強いとは限らないことが挙げられます。

以下、詳しく説明します。

2 税の種類と相続税の特徴

税金にはとても多くの種類があります。

一般的になじみのあるものとしては、所得税、法人税、相続税、贈与税、消費税などが挙げられます。

税金の種類によって、それぞれ計算の方法や申告書の作成方法、申告の時期等が異なります。

特に相続税は、多くの税理士が取り扱っている所得税、法人税、消費税とは大きく異なる点がいくつかあります。

まず、相続税は、一定期間の収入や支出に対して課せられるものではなく、被相続人が亡くなった時点における相続財産の評価額に対して課される税金であるという点が挙げられます。

定期的に記帳した資料等に基づくのではなく、被相続人が亡くなった時点の相続財産を調査し、評価をするという特有のプロセスが必要になります。

次に、相続税は、他の税目と比べると、申告件数が相対的に少ないという点が挙げられます。

税理士の人数に対して相続税の申告件数は少ないため、1人の税理士が取扱う機会も少なく、ノウハウが蓄積しにくいという特徴があります。

3 相続税に強い税理士を探す際のポイント

先述のとおり、相続税は、他の税金とは大きく異なる点があるため、すべての税理士が相続税に関する豊富な知識や経験、ノウハウを有しているとは限りません。

相続税は、相続財産の評価額に対して課せられる税です。

そして、相続財産の評価額は、税理士の評価技術によって変わってしまう可能性があります。

評価額が本来のものより高くなってしまうと、相続税も高くなってしまいます。

特に、土地については、評価額を下げるための多くの計算方法や特例があります。

土地は一般的に高額な相続財産であることから、これらの評価技術や特例を適切に用いることができるか否かは、相続税の納税額に大きく影響します。

このような事情から、相続税については、相続税に強い税理士に相談をすべきであるといえます。

そして、相続税に強い税理士を探す際に着目すべきポイントは、相続税申告の数(実績)です。

一般的に、税の申告は、扱った件数が多いほど知識やノウハウが蓄積され、例外的な事案に対する経験も積まれていきます。

税理士や税理士事務所のウェブサイトなどをご覧になった際、相続税を重点的に取り扱っていることを確認したうえで、実際に年間何件程度の相続税申告を行っているかを確認するとよいでしょう。

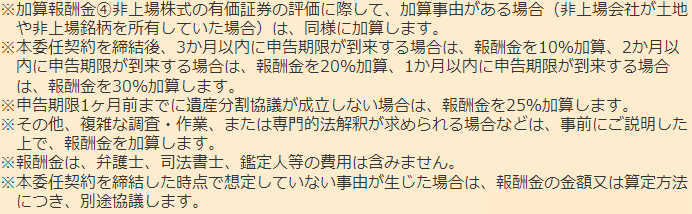

相続税の申告にかかる費用

- 最終更新日:2024年5月9日

1 相続税の申告にかかる費用の概要

相続税の申告を、相続人や受遺者の方がご本人でされる場合には、それほど費用はかかりません。

一般的には、戸籍謄本類を集めるために市役所等に支払う手数料や、預貯金等の残高証明書の発行費、資料を郵送で取り付ける場合や相続税の申告書を郵送で提出する場合の郵送費等が必要となります。

これらは、数千円~数万円程度です。

銀行口座の取引履歴を数年分取り寄せる場合、銀行によっては1行あたり数万円が必要となることがあります。

相続税の申告を税理士に依頼した場合には、相続財産の評価額の総額(特例によって減額をされる前)の0.5~2%(ここに消費税が加算されます)が相場であると考えられます。

戸籍謄本類の収集や、遺産分割協議書の作成、土地や株式等の評価、相続税の申告期限が近い場合など、様々な要素や条件によって加算されることもあります。

以下、相続税の申告の流れに沿って、相続税の申告を税理士に依頼した場合の費用について説明します。

2 相続人調査、相続財産の調査、遺産分割協議書の作成

相続税申告の前提として、相続人の調査と遺産分割協議書の作成をする必要があります。

相続人の調査は、被相続人の出生から死亡までの連続した戸籍謄本と、相続人の現在の戸籍謄本を収集するのが基本です。

並行して、被相続人の相続財産の調査も行います。

相続税の申告においては、生命保険金など、みなし相続財産とされるものについてもしっかり調査します。

相続人調査をし、相続人を確定しましたら、遺産分割協議を行って遺産分割協議書を作成します。

なお、税理士の場合、すでに行われた遺産分割協議の内容を清書する形で遺産分割協議書を作ることができますが、相続人間での調整や交渉が必要になる場合には遺産分割協議書の作成を弁護士に依頼することになります。

相続人調査や遺産分割協議書の作成は、一般的には数万円程度の手数料を要することがあります。

3 相続財産の評価

相続税は、相続財産の評価額に対して課される税ですので、各種財産についての評価が必要となります。

預貯金や現金については、相続開始時の残高がそのまま評価額になります。

上場株式や投資信託は、決められた計算方法により評価します。

証券会社等が、相続財産評価額を計算して残高証明書等に記載してくれることもあります。

預貯金や株式、投資信託についても、口座の数や銘柄の数に応じて手数料が加算されることがあります。

加算される場合、一般的には、1口座あたり、または1銘柄あたり数千円~数万円です。

相続税申告における不動産の評価、特に土地の評価は相続税特有の手法を用いる必要があり、とても複雑になるケースもあります。

そのため、1利用区画あたり数万円程度の加算がなされることが多いです。

そのほか、被相続人が非上場株式を有していた場合、当該非上場株式の発行会社の財務諸表等を取得して評価をする必要があるため、1社あたり数万円程度の加算がなされることがあります。

4 相続税申告

相続財産の評価が終わり、各相続人の相続税額が算定されたら、相続税申告書を管轄の税務署に提出します。

税務署で納付書も取得し、金融機関等で相続税を納付することで、相続税申告に関する作業は終了となります。

相続税を申告する際の流れ

- 最終更新日:2024年6月5日

1 相続税を申告する際の流れ

相続税申告は、次のような流れで行います。

①相続人の調査、(遺言がない場合には)遺産分割協議

②相続財産の調査と評価

③相続税申告書の作成

④相続税の申告と納税

以下、それぞれについて詳しく説明します。

2 相続人の調査、(遺言がない場合には)遺産分割協議

被相続人の相続人を調査するためには、被相続人の出生から死亡までの連続した戸籍謄本と、相続人の戸籍謄本を取得します。

相続税の金額は法定相続人の数によって変わりますので、相続税申告の際には戸籍謄本類の写しの提出が求められます。

相続人の調査が済みましたら、遺言がない場合には遺産分割協議を行い、

遺産分割協議書を作成します。

遺産分割協議は相続人全員で行わないと無効になってしまいますので、前提として相続人の調査が必要となります。

3 相続財産の調査と評価

相続税の申告においては、申告漏れ(過少申告)を防止するためにも、相続財産等の調査は厳密に行う必要があります。

民法上は相続財産とならない死亡保険金なども、相続税申告においてはみなし相続財産となるので、見落とさないように注意します。

調査の対象となる主な相続財産としては、現金・預貯金、不動産、株式等の有価証券、死亡保険金が挙げられます。

これらの財産については裏付けとなる資料として、通帳や残高証明書、登記事項証明書、有価証券報告書、保険証券や支払通知書なども収集します。

これらの資料をもとに、土地や株式、投資信託、国債等は、相続税申告特有のルールに従って、個別具体的な評価計算を行います。

また、相続債務や葬儀費は相続財産から控除できますので、これらもしっかり調べます。

被相続人がローンを組んでいた場合には、残高証明書を取得します。

公共料金や医療費等の未払い金がある場合には、請求書などを見て調査します。

4 相続税申告書の作成

2、3で得た情報や資料をもとに、相続税計算を行い、税務署に提出する相続税申告書を作成します。

5 相続税の申告と納税

相続税申告書が完成したら、管轄の税務署に、相続税申告書を提出します。

郵送で相続税申告書を提出することもできます。

相続税申告をしたら、税務署で相続税の納付書を取得して、金融機関等で相続税の納税も行って終了となります。

相続税を申告する際の流れ

- 最終更新日:2025年4月3日

1 相続税の申告期限

相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10か月とされています。

【参考条文】(相続税法)

(相続税の申告書)

第二十七条 相続又は遺贈(当該相続に係る被相続人からの贈与により取得した財産で第二十一条の九第三項の規定の適用を受けるものに係る贈与を含む。以下この条において同じ。)により財産を取得した者及び当該被相続人に係る相続時精算課税適用者は、当該被相続人からこれらの事由により財産を取得したすべての者に係る相続税の課税価格(第十九条又は第二十一条の十四から第二十一条の十八までの規定の適用がある場合には、これらの規定により相続税の課税価格とみなされた金額)の合計額がその遺産に係る基礎控除額を超える場合において、その者に係る相続税の課税価格(第十九条又は第二十一条の十四から第二十一条の十八までの規定の適用がある場合には、これらの規定により相続税の課税価格とみなされた金額)に係る第十五条から第十九条まで、第十九条の三から第二十条の二まで及び第二十一条の十四から第二十一条の十八までの規定による相続税額があるときは、その相続の開始があつたことを知つた日の翌日から十月以内(その者が国税通則法第百十七条第二項(納税管理人)の規定による納税管理人の届出をしないで当該期間内にこの法律の施行地に住所及び居所を有しないこととなるときは、当該住所及び居所を有しないこととなる日まで)に課税価格、相続税額その他財務省令で定める事項を記載した申告書を納税地の所轄税務署長に提出しなければならない。

(第2項以下略)

参考リンク:e-gov法令検索(相続税法)

参考リンク:国税庁(相続税の申告と納税)

相続税の申告期限に該当する日が土曜日、日曜日、祝日などにあたる場合には、これらの日の翌日が期限とされます。

被相続人が死亡したことを知った日は、一般的には被相続人の死亡の日とされます。

しかし、被相続人と疎遠で死亡の事実を知るのに時間がかかった場合などには、被相続人の死亡日と被相続人が死亡したことを知った日が異なることになります。

2 相続税の申告期限に間に合わなかった場合

相続税の申告が申告期限に間に合わなくても、相続税の申告はすべきです。

相続財産が少なく、相続税が発生しないと思い込んでいたものの、実は多額の財産があったことが判明した場合などにおいては、期限後であってもできるだけ早く相続税申告をするべきです。

相続税申告の期限を過ぎてしまうと、無申告加算税や延滞税などの罰が課されます。

しかし、無申告加算税の割合は税務調査の事前通知の前に納税者が自発的に申告を行った場合は5%で済みますし、延滞税も申告が早いほど少なくなります。

期限を過ぎてしまっている場合には、できるだけ早めに申告することが望ましいため、税理士にご相談ください。

相続税について税理士に相談するべきタイミング

- 最終更新日:2025年11月17日

1 早めの相談をおすすめします

相続税について税理士に相談するタイミングは、できるだけ早い方が良いといえます。

相続税自体は相続開始後に申告、納税をするものではありますが、ご生前の段階から財産状況の整理を行い、相続税のシミュレーションをすることで、節税の検討をすることもできます。

また、相続税は、相続の開始を知った日から10か月以内に申告と納税をしなければならないため、相続開始後もできるだけ早く着手する必要があります。

以下、ご生前におけるご相談および相続開始後のご相談について、詳しく説明します。

2 ご生前におけるご相談

ご生前に税理士にご相談をしていただくことで、相続人の方の相続税のご負担の見通しの検討や、節税の検討をすることができます。

まず、相続財産(正確には相続財産となることが想定される財産)の調査、整理をします。

実は、事前に相続財産の整理がされているだけでも、相続開始後の相続税申告の負荷がとても軽減されます。

相続財産を把握することで、各相続人が負担する相続税の負担額のシミュレーションをすることができます。

また、流動資産が少なく、納税資金の確保が困難になる可能性があると考えられる場合には、一部の財産を売却換価しておくことや、生命保険に加入しておくという対策を講じることができます。

また、生命保険を活用することで、相続税の非課税枠を利用することもでき、節税につなげることもできます。

相続財産に土地が多く含まれる場合、貸し付けておくことで借地権割合を控除することができるため、評価額を下げることができる場合もあります。

また、一定の要件を満たす相続人がご自宅の敷地を取得した場合には、ご自宅の敷地の評価額を大幅に下げられるため、要件を満たすことが想定される推定相続人にご自宅の敷地を取得させる内容の遺言作成を検討することもできます。

3 相続開始後のご相談

先述のとおり、相続税は相続の開始を知った日(一般的には被相続人の死亡日)から10か月以内に申告と納税をしなければなりません。

この間に、相続人の調査、相続財産の調査・評価、遺言がなく相続人が複数人いる場合には遺産分割協議、相続税申告書の作成をする必要があります。

相続人が多い場合や、相続財産が複雑な場合には、相続税申告書を作成するまでに長期間を要することもあります。

そのため、相続が開始したら、相続税がかかるかどうかの判断も含め、できるだけお早めに税理士に相続税のご相談をされることをおすすめします。

相続税の払い過ぎにはご注意ください

- 最終更新日:2025年12月15日

1 相続税の払い過ぎが発生する理由と還付請求

相続税を払い過ぎてしまった場合には、一定の期間内に正しい相続税の金額を計算しなおし、「更正の請求」という手続きをすることで相続税の還付を受けることができます。

ただし、更正の請求をすることができる期間には制限が設けられています。

相続税の払い過ぎが発生する理由には様々なものが考えられますが、代表的なものとして、土地の評価額が過大になっているということが挙げられます。

相続税申告における土地の評価をする際は、相続税特有の複雑で難解な評価方法を用いる必要があるため、適正な評価が行われず、結果として本来の評価額よりも高い評価額を元に相続税を算定してしまうことがあります。

以下、更正の請求ができる期間と、相続税申告における土地の評価について説明します。

2 更正の請求ができる期間

更正の請求ができるのは、相続税の申告期限から5年間以内と定められています。

相続税の申告期限は相続が開始したことを知った日(一般的には被相続人の死亡日)から10ヶ月ですので、相続税の還付の申立ては、被相続人が亡くなってから5年10ヶ月以内に行わなければならないということになります。

3 相続税申告における土地の評価

相続税は、相続財産の評価額に対して課せられる税であり、相続財産の中に土地が含まれている場合には、土地の評価額を算定する必要があります。

相続税申告における土地の評価は、基本的には国税庁が定めている「路線価」を元にして行います。

路線価は、評価の対象となる土地1㎡あたりの評価額ですので、これに土地の面積を掛け合わせることで、基本となる土地の評価額を算定することができます。

そして、この基本となる土地の評価額に対し、接道条件や、土地の形状、面積、賃貸の有無などによる、さまざまな補正を加えていきます。

道路に接していない土地(無道路地)である場合には、不便であるという理由から、大幅に土地の評価額を下げられる可能性があります。

複雑な形状をしている土地(不整形地)や、一定の面積を超える土地(地積規模の大きな宅地)についても、利用しにくいため、評価額を下げられることがあります。

また、土地が貸し付けられている場合には、借地権割合を控除することができます。

このように、相続税申告における土地の評価は複雑であり、かつ相続税額に与える影響も大きいと考えられます。

そのため、相続税についてお悩みをお持ちの場合には、相続税に強い税理士に相談することをお勧めします。

相続税のお役立ち情報

相続税に関する情報の中から特に見ていただきたいものを掲載しています。こちらの情報は随時更新していますので、参考にしてください。

![]()

![]()

当法人へのお問合せ

相続税についてご相談を希望される方は、フリーダイヤル・メールフォームからお問い合わせください。税理士とご相談いただく日程調整をさせていただきます。