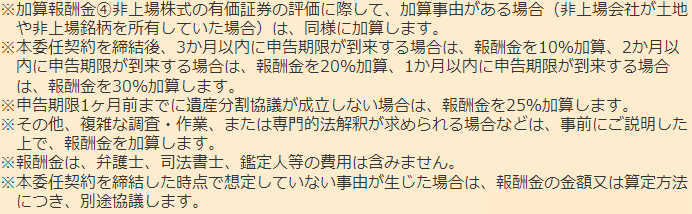

お役立ち情報

相続税申告における不動産の評価方法

- 最終更新日:2024年10月3日

1 相続税申告における不動産の評価方法の概要

相続税申告における不動産の評価では、独自の評価方法が用いられます。

一般的に、建物については相続発生日の属する年度の固定資産評価額を、土地については相続発生日の属する年度の路線価または倍率表をもとに評価します。

建物や土地を貸し付けている場合には、借家権割合または借地権割合を控除します。

さらに、土地については、接道条件や形状などから評価額を補正するほか、一定の要件を満たす場合には特例を適用して評価額を低減することもあります。

以下、具体的に説明します。

2 建物の評価方法

建物は、被相続人の方が亡くなった日の属する年度の固定資産評価額が評価額となります。

固定資産評価額は、市役所等で取得できる固定資産評価証明書か、毎年5月頃に発行される課税明細書を確認することで調査することができます。

3 土地の評価方法

相続税の申告においては、土地の評価については専門的な知識が求められます。

相続税申告における土地の評価は、倍率地域と個別評価地域を除き、基本的には路線価図に記された評価額を元に行われます。

参考リンク:国税庁・財産評価基準書 路線価図・評価倍率表

路線価図には評価対象の土地の1㎡あたりの評価額が記載されていますので、まずは1㎡当たりの評価額に土地の面積を掛け合わせた金額を求めます。

次に、土地の形状、接している道路の有無、面積、借地権の有無などの様々な要素を踏まえた補正計算を行う必要があります。

形状が複雑である土地や、面積が広大である土地は、活用することが難しいため、評価を下げられる可能性があります。

これらの計算をしっかり行うことで、評価額を適切に下げることができれば、節税につながります。

路線価が設定されていない地域の土地の場合、倍率表に基づく評価が必要となります。

また、保安林などの土地については、森林計画などを自治体から取り寄せた上で、特殊な評価計算が必要となることもあります。

なお、相続税申告の際、とても重要な検討事項のひとつとして、小規模宅地等の特例の適用の可否が挙げられます。

被相続人の自宅の敷地や、被相続人が事業のために使用していた土地を、一定の要件を満たす相続人が取得した場合には、土地の評価額を大幅に下げることができます。

土地は、一般的には高額なものですので、評価額を大幅に下げることができれば、相続税の金額も大きく下げることができます。

相続税の申告に必要な書類 不動産を活用した相続税対策の注意点

![]()

![]()