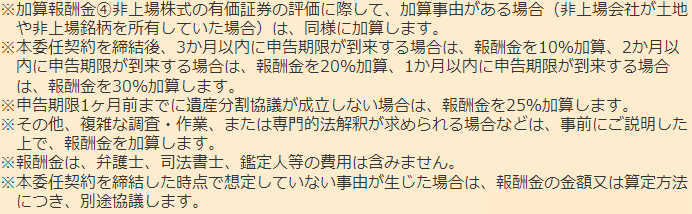

お役立ち情報

相続税の連帯納付義務

- 最終更新日:2024年5月22日

1 相続税には連帯して納付する義務が課せられます

相続税は、本来的には、相続人や受遺者等が取得した財産の評価額に対して課せられる税です。

しかし、他に相続税を滞納している相続人等がいる場合には、その人の相続税も納付するという義務(連帯納付義務)が課せられています。

相続税は、相続財産からその納付が予定されているという根拠によって、同じ被相続人から相続等により財産を取得したすべての人は、互いに、連帯して相続税を納付する義務を負うこととされています。

なお、連帯納付義務を負う人には、死亡保険金の受取人も含まれます。

【参考条文】(相続税法)

(連帯納付の義務等)

第三十四条 同一の被相続人から相続又は遺贈(第二十一条の九第三項の規定の適用を受ける財産に係る贈与を含む。以下この項及び次項において同じ。)により財産を取得した全ての者は、その相続又は遺贈により取得した財産に係る相続税について、当該相続又は遺贈により受けた利益の価額に相当する金額を限度として、互いに連帯納付の責めに任ずる。

(ただし書き以下略)

参考リンク:e-gov法令検索(相続税法)

以下、相続税の連帯納付義務を負う範囲、および税務署による連帯納付義務者への請求について詳しく説明します。

2 相続税の連帯納付義務を負う範囲

連帯納付義務者は、他の人が滞納している相続税も納付する必要があることについて、1で説明しました。

ただし、連帯納付義務に基づいて支払わなければならない金額は、1で述べた相続税法第34条により「相続又は遺贈により受けた利益の価額に相当する金額を限度」とするとされています。

例えば、他の相続人が1億円の相続税を滞納していて、ご自身は1000万円の相続財産を取得し、200万円の相続税を納付したケースで考えてみます。

この場合には、1000万円から200万円を控除した800万円を限度として、連帯納付義務を負うこととなります。

3 税務署による連帯納付義務者への請求

相続税の納付を滞納している相続人等がいる場合、連帯納付義務者への請求は次のようなプロセスを経て行われます。

① まず、本来の納税義務者(滞納している相続人等)に対して督促状が発せられます。

② ①から1か月が経過しても相続税が納付されない場合には、連帯納付義務者に対して「完納されていない旨等のお知らせ」という書類が送付されます。

これによって、連帯納付義務者は、他の相続人等による相続税の滞納があることと、ご自身が連帯納付義務を負っていることを認識することになります。

③ ②の後も相続税の納付がなされないと、今度は連帯納付義務者に対して連帯納付義務に基づく納付通知書が送付されます。

④ さらに、③から2か月を経過しても相続税の全額が納付されない場合、連帯納付者に対して督促状が発せられます。

そして、督促状が発せられた日から10日が経過してしまうと、連帯納付義務者の財産に対する滞納処分(差押え)が可能となります。

不動産を活用した相続税対策の注意点 自動車を相続した際の相続税の評価方法

![]()

![]()